|

Introducciµn Como es del conocimiento general, el notario es responsable solidario en el pago correcto y oportuno de los diferentes impuestos que existen a cargo de los otorgantes en los actos y contratos que interviene, por lo que resulta importante definir y ejemplificar cada uno de ellos, de tal manera que a los lectores de este trabajo les quede lo mÃs claro posible. |

|

Generalidades

En principio, vaya mencionar la definiciµn del IMPUESTO ya enumerar los principales impuestos que los notarios estamos obligados a enterar a las distintas autoridades hacendarÚas en nuestro carÃcter de retenedores de los mismos.

De conformidad con el Cµdigo Fiscal de la Federaciµn, el IMPUESTO es una de las formas de CONTRIBUCION para los gastos pºblicos. Por otra parte, el ArtÚculo Primero del referido Cµdigo seþala que las personas fÚsicas y morales estÃn obligadas a contribuir a los gastos pºblicos conforme a las leyes fiscales respectivas.

Como ya sabemos, las distintas formas de contribuir a los gastos pºblicos es por medio de los Impuestos, Derechos, Pro duetos, Aprovechamiento, Aportaciones de Seguridad Social y Contribuciones por Mejoras. Sin embargo, como ya se mencionµ anteriormente, en el presente trabajo ºnicamente me ocuparÕ de los Impuestos que ataþen a los notarios pºblicos en los actos que Õl realiza.

En tÕrminos generales, por lo que se refiere al concepto de IMPUESTO, el propio Cµdigo Fiscal de Federaciµn en su ArtÚculo Segundo nos lo define: "IMPUESTOS son las contribuciones establecidas en la Ley que deben pagar las personas fÚsicas y morales que se encuentren en una situaciµn jurÚdica o de hecho prevista por la misma".

Ahora bien, por lo que respecta a los principales IMPUESTOS que los notarios debemos enterar con relaciµn a los diversos actos y contratos que ante nosotros se otorgan, son los siguientes:

I.- Impuesto Sobre la Renta

II.- Impuesto al Valor Agregado

III.- Impuesto Sobre Adquisiciµn de Inmuebles

IV.- Impuesto Sobre Transmisiones Patrimoniales

V.- Impuesto Sobre Negocios JurÚdicos e Instrumentos Notariales.

I.- Impuesto Sobre la Renta

En la actualidad el Impuesto sobre la Renta se ha convertido en uno de los Impuestos mÃs delicados y difÚciles de interpretar y aplicar por todos los diferentes contribuyentes que Õste tiene, tanto personas fÚsicas como morales, debido a las constantes modificaciones que sufre la Ley de la materia, asÚ como a las tasas y tarifas impositivas que a la mayorÚa de las personas resultan muy elevadas.

Concepto

El Impuesto sobre la Renta, en general, es aquel que grava la ganancia neta que obtiene la persona en la realizaciµn de determinadas actividades que la ley seþala.

Si aplicamos este concepto NOTARIALMENTE, se refiere a que el Impuesto sobre la Renta es aquel que grava la ganancia neta que obtiene el Enajenante o el Adquirente en el otorgamiento de algºn acto o contrato.

Un ejemplo de acto pudiera ser la Adjudicaciµn en Remate; y un ejemplo de contrato es la COMPRA-VENTA que es la mÃs usual ante los notarios, y en la que el impuesto lo causa el enajenante; otro ejemplo de contrato que es menos usual en que se causa el impuesto es la DONACION, pues aunque antes estaba exento este contrato de dicho impuesto, ahora sµlo exentan los contratos entre ascendientes y descendientes, y en todos los demÃs casos el impuesto lo paga el adquirente, o sea, el donatorio.

Sujeto

De conformidad con el ArtÚculo Primero de la Ley del Impuesto sobre la Renta, son sujetos de este impuesto las personas FISICAS y MORALES residentes en MÕxico, respecto de todos sus ingresos, asÚ como los residentes en el extranjero respecto de los ingresos procedentes de fuentes de riqueza del paÚs.

Sin embargo, la obligaciµn que tenemos los Notarios con relaciµn a este impuesto es ºnicamente la de retener el impuesto correspondiente, cuando se trate de SUJETO PERSONA FISICA.

Objeto

El objeto del Impuesto sobre la Renta consiste en gravar los ingresos o ganancia neta que obtengan las personas fÚsicas y morales en la realizaciµn de determinadas actividades.

Notarialmente, son objeto de este impuesto los actos y contratos que realicen las personas fÚsicas, respecto a la ganancia neta que Õstas obtengan.

Base

La Ley del Impuesto sobre la Renta seþala que la base de dicho impuesto, correspondiente a la Enajenaciµn de Inmuebles es aquella que resulte de disminuir a la totalidad de los ingresos obtenidos por dicha enajenaciµn, las siguientes deducciones:

I.- Costo ajustado de adquisiciµn

El costo comprobado de adquisiciµn que se ajustarà en los siguientes tÕrminos:

a) Se restarà del costo comprobado de adquisiciµn, la parte correspondiente al terreno y el resultado serà el costo de construcciµn. Cuando no se pueda efectuar esta separaciµn se considerarà como costo del terreno el 20% del total.

b) El costo de la construcciµn deberà disminuirse a razµn del 3% anual por cada aþo transcurrido entre la fecha de adquisiciµn y la de enajenaciµn, en ningºn caso el costo serà inferior al 20% del costo inicial. Al costo resultante se le aplicarà el factor correspondiente conforme a la tabla de ajuste que anualmente establezca el Congreso de la Uniµn. Las mejoras o adaptaciones que implican inversiones deducibles deberÃn sujetarse al mismo tratamiento.

c) En caso de terrenos al costo comprobado de adquisiciµn se aplicarà el factor de ajuste correspondiente al nºmero de aþos transcurridos entre la fecha de adquisiciµn y la de enajenaciµn.

d) El costo comprobado de adquisiciµn ajustado serà la suma de los costos actualizados del terreno y la construcciµn.

TratÃndose de inmuebles adquiridos antes del 10. de enero de 1973, en ningºn caso el costo ajustado serà inferior al 50% del monto de la enajenaciµn de que se trate. En el caso de los demÃs inmuebles el costo ajustado serà cuando menos el 10% del monto de la enajenaciµn de dicho inmueble.

II.- Costo ajustado de las construcciones y mejoras

El importe de las inversiones hechas en construcciones, mejoras y ampliaciones; estas inversiones no incluyen los gastos de conservaciµn. El importe se ajusta en los tÕrminos de la fracciµn anterior.

III.- Impuestos y gastos notariales

Los gastos notariales, impuestos y derechos, por las escrituras de adquisiciµn y de enajenaciµn, pagados por el enajenante.

IV.- Comisiones y mediaciones

Las comisiones y mediaciones pagadas por el enaj enante , con motivo de la adquisiciµn o de la enajenaciµn del bien.

La base obtenida de acuerdo al procedimiento anterior, es la ganancia neta que obtiene el enajenante.

Tasa o tarifa

Resulta necesario mencionar antes de indicar la tasa o tarifa aplicable, que la obligaciµn que tenemos los Notarios con relaciµn al Impuesto sobre la Renta es la de retener y enterar ºnicamente el PAGO PROVISIONAL del Impuesto que se causa en, el otorgamiento de los actos y contratos que Õl interviene. El pago definitivo de dicho impuesto es obligaciµn del contribuyente calcularlo yenterarlo.

Dicho pago provisional los Notarios lo calcularemos de conformidad con el siguiente procedimiento:

Se dividirà la ganancia entre el nºmero de aþos transcurridos entre la fecha de adquisiciµn y la de enajenaciµn, sin exceder de 20 aþos.

Al resultado obtenido se le aplicarà la T ARIF A del artÚculo 141 de la Ley de la materia vigente en la fecha en que se realice el acto o contrato.

El impuesto que corresponde al pago provisional serà la cantidad que resulte de multiplicar el resultado obtenido conforme la fracciµn II por el mismo nºmero de aþos que se dividiµ la ganancia en la Fracciµn I.

Plazo

El plazo que hay para enterar el pago provisional del Impuesto sobre la Renta es dentro de los 15 dÚas siguientes a la fecha en que se llevµ a cabo el acto o contrato, o sea a la fecha de firma de la escritura respectiva, y no asÚ la fecha 'de otorgamiento de Õsta.

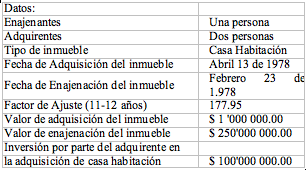

Ejemplo

Compra-venta en la que el enajenan te invierte parte de la ganancia obtenida en la adquisiciµn de casa habitaciµn

Fundamento

De conformidad con el artÚculo 77, fracciµn XV de la ley de la materia, se considera ingreso exento el importe de la enajenaciµn que se invierta en territorio nacional dentro del aþo siguiente, en la adquisiciµn o construcciµn de casas habitaciµn de su propiedad, siempre y cuando el contribuyente haya habitado el inmueble que se enajena cuando menos los dos ºltimos aþos anteriores a los de su enajenaciµn.

AsÚ mismo la ley de referencia menciona que si solo se invierte una parte del importe obtenido, por la parte proporcional no invertida se pagarà el impuesto en los tÕrminos de la ley.

En virtud de lo anterior, en el presente ejemplo ºnicamente tenemos como ingreso gravable la cantidad de $150'000 000.00 ($250'000 000.00 - $ 100'000 000.00) a la cual le aplicaremos el procedimiento en lo normal.

Ver texto completo en archivo descargable en PDF

| Adjunto | TamaûÝo |

|---|---|

| La Obligacion Tributaria.pdf | 87.16 KB |