Estructura y Funcionamiento del Tribunal Federal de Justicia Fiscal y Administrativa

|

I.- Introducción |

|

1.- Génesis del actual Tribunal Federal de Justicia Fiscal y Administrativa

El actual Tribunal Federal de Justicia Fiscal y Administrativo surgió con el nombre de Tribunal Fiscal de la Federación el 26 de agosto de 1936, con la promulgación de la Ley de Justicia Fiscal, y si atendemos a la fecha de su creación, ubicándonos en un país con un sistema jurídico en el que la función jurisdiccional sólo podía entenderse como una actividad encargada al Poder Judicial, podremos darnos cuenta que la validez constitucional de un Tribunal de lo Contencioso Administrativo no era fácilmente aceptable.

Por ello, en la exposición de motivos de la Ley de Justicia Fiscal se expresó lo siguiente:

“En cuanto al problema de la validez constitucional de la Ley que cree un Tribunal Administrativo en sentido formal, ha de resolverse a?rmativamente, pues si bien, como unánimemente se reconoce en la doctrina mexicana, no pueden crearse Tribunales Administrativos Independientes en absoluto, esto es, con capacidad para emitir fallos no sujetos ya al examen de ninguna autoridad, dado que existe la sujeción ya apuntada, a los Tribunales Federales en vía de amparo, nada se opone, en cambio, a la creación de Tribunales Administrativos que, aunque independientemente de la administración activa, no lo sean del Poder Judicial.

El Tribunal Fiscal de la Federación estará colocado dentro del marco del Poder Ejecutivo (lo que no implica ataque al principio constitucional de la separación de poderes, supuesto que precisamente para salvaguardarlo surgieron en Francia los Tribunales Administrativos); pero no estará sujeto a la dependencia de ninguna autoridad de los que integran ese poder, sino que fallará en representación del propio Ejecutivo por delegación de facultades que la ley le hace. En otras palabras, será un Tribunal Administrativo de justicia delegada, no de justicia retenida.

Ni el Presidente de la República ni ninguna otra autoridad administrativa tendrá intervención alguna en los procedimientos o en las resoluciones del Tribunal. Se consagrará así, con toda precisión, la autonomía orgánica del cuerpo que se crea, pues el Ejecutivo piensa que cuando esa autonomía no se otorga de manera franca y amplia, no puede hablarse propiamente de una justicia administrativa.”

Es decir, que la necesidad de la propia administración de reducir a la legalidad toda su acción administrativa, pero cuya independencia exigía que la justicia se encontrara fuera del alcance del Poder Judicial, se justi?có asegurando la autonomía del naciente órgano jurisdiccional respecto del Poder Judicial, a la luz de la original doctrina francesa sobre justicia delegada del Poder Ejecutivo, que per?ló la suerte de la justicia denominada, contencioso administrativa.

2.- Fundamento Constitucional

El fundamento constitucional de los Tribunales Administrativos o de lo Contencioso Administrativo, entre los cuales se ubica el Tribunal Federal de Justicia Fiscal y Administrativa, lo encontramos en los artículos 73, fracción XXIX-H y 104, fracción I-B de la Constitución Política de los Estados Unidos Mexicanos.

a.- Nivel Constitucional de los Tribunales Administrativos.-

El primero de los preceptos mencionados establece que el Congreso de la Unión tiene facultad para “establecer leyes que instituyan Tribunales de lo Contencioso Administrativo, dotados de plena autonomía para dictar sus fallos, y que tengan a su cargo dirimir las controversias que se susciten entre la Administración Pública Federal y los particulares, estableciendo las normas para su organización, su funcionamiento, el procedimiento y los recursos contra sus resoluciones.” Lo que signi?ca que los tribunales administrativos actualmente tienen soportada su autonomía constitucionalmente .

b.- Autonomía técnica.- Última instancia dentro del seno del Poder Judicial Federal.-

No obstante; el artículo 104 fracción I-B Constitucional establece la competencia de los Tribunales de la Federación para conocer de los recursos de revisión que se interpongan contra las resoluciones de?nitivas de los Tribunales de lo Contencioso Administrativo, disponiendo el numeral que nos ocupa, que los recursos de revisión serán resueltos por los Tribunales Colegiados de Circuito y se sujetarán al trámite de la revisión en amparo indirecto, lo que implica que la justicia administrativa es susceptible de ser revisada por los tribunales integrantes del Poder Judicial.

3.- Estructura Interna.- Evolución

a.- Origen, Tribunal Uniinstancial, actuación en pleno o en salas.-

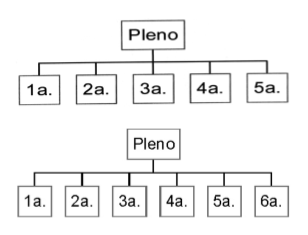

Conforme al artículo 2° de la Ley de Justicia Fiscal el Tribunal Fiscal de la Federación se integró con 15 magistrados designados como en la actualidad por el Presidente de la República, los cuales actuaban en pleno o en cinco Salas de tres magistrados cada una, con jurisdicción territorial en toda la República, designándose cada ańo a uno de los quince magistrados como Presidente del Tribunal Fiscal de la Federación, quien además era presidente de la sala de la que formaba parte.

Las funciones del pleno eran fundamentalmente de Administración del Tribunal, pero tenía una labor importantísima: la de ?jar la jurisprudencia del Tribunal cuando las Salas dictaran resoluciones contradictorias (era fuente de derecho).

b.- Aumento de 5 a 7 salas en 1946.

No obstante que la reglamentación contenida en la citada Ley de Justicia Fiscal pasó a formar parte del primer Código Fiscal de la Federación de 1938, dicha estructura se mantiene hasta diciembre de 1946, ya que en esa fecha en virtud de haberse ampliado la competencia del Tribunal Fiscal de la Federación para conocer de las contiendas ?scales del Departamento del Distrito Federal se aumentan de cinco a siete las salas que lo integraban, observándose hasta el ańo de 1966, una reforma que tiende no a modi?car su estructura, sino a mejorar técnicamente la ubicación de las disposiciones jurídicas relativas a esta materia, al promulgarse en ese ańo el nuevo Código Fiscal, antecedente directo del vigente y promulgarse igualmente la primera Ley Orgánica del Tribunal Fiscal de la Federación.

c.- Creación de la Sala Superior y regionalización.-

El ańo de 1978, marca una nueva etapa en la evolución de la institución que nos ocupa, observándose un cambio radical en su estructura al desconcentrarse del Distrito Federal, organizándose regionalmente ante la exigencia nacional de equilibrar el desarrollo en todas las regiones del país y acercar la justicia ?scal lo más posible a los contribuyentes de toda la República.

Así observamos por una parte que a través de su nueva ley orgánica publicada en el Diario O?cial de la Federación del 2 de febrero de 1978, se crea una Sala Superior con residencia en el Distrito Federal integrada por nueve magistrados especialmente nombrados para ese efecto, destacando entre los asuntos de su competencia: el ?jar la jurisprudencia del tribunal, y por primera vez ejecutar acciones de órgano superior de revisión de?niéndose así dos jerarquías jurisdiccionales claramente de?nidas, resolver los recursos de revisión y queja promovidos en contra de las resoluciones de las Salas Regionales, así como las administrativas; seńalar la sede de dichas Salas, así como el ?jar y cambiar la adscripción de los magistrados que las integran.

d.- División territorial a 11 regiones.

Por otra parte, se crearon 16 Salas Regionales integradas por tres magistrados cada una de ellas y distribuidas en once regiones en que se dividió todo el territorio nacional, con la jurisdicción territorial seńalada en el artículo 21 de la Ley Orgánica del Tribunal Fiscal de la Federación, tal y como se precisa en el organigrama que se analizará posteriormente.

Cabe agregar que en el mes de enero de 1990, se crea la Segunda Sala Regional Hidalgo México y en julio de 1992, es creada la Sala Regional de Guerrero.

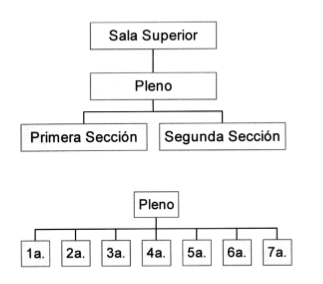

e.- Reestructura de la Sala Superior en Pleno y Dos Secciones.-

En el Diario O?cial de la Federación de 15 de diciembre de 1995, se publicó una nueva Ley Orgánica del Tribunal Fiscal de la Federación, misma que entró en vigor en enero de 1996, ésta nueva ley, tomando en consideración el continuo incremento de los juicios promovidos por los particulares, reestructuró la Sala Superior, la cual a partir de ese ańo está formada por once Magistrados, de los cuales diez integran dos secciones de cinco magistrados cada una, y uno de ellos funge como el Presidente del Tribunal Fiscal de la Federación.

f.- Salas Regionales de nueva creación.

En cuanto a las Salas Regionales con la Ley Orgánica de 1996, desaparece la Sala Regional de Morelos, ya que dicho estado se incorpora a la región metropolitana, sustituyéndose la región Pací?co- Centro por la región de Guerrero, con jurisdicción en el Estado de Guerrero.

En la región metropolitana se crean la Séptima y Octava salas Regionales que se integran con los magistrados que formaban parte de la Sala Regional de Morelos y los magistrados supernumerarios.

En marzo de 1998, fueron creadas la Novena, Décima y Décimo primera Salas Regionales Metropolitanas, la Segunda Sala Regional del Noroeste con sede en Tijuana, la Segunda Sala Regional del Centro con sede en Querétaro y la Segunda Sala Regional del Noreste con sede en la de Ciudad de Monterrey, N.L.

En 1999, se crearon cinco Salas regionales, la Primera Norte Centro que inició sus funciones el 20 de septiembre de 1999, en la Ciudad de Chihuahua; la Segunda y Tercera Salas de Occidente que iniciaron sus funciones el 30 de agosto y 20 de septiembre del ańo de 1999, en las Ciudades de Guadalajara, Jalisco y Aguascalientes, respectivamente; y la Segunda y Tercera salas del Golfo Centro que iniciaron sus funciones el 1° de septiembre y 30 de agosto de 1999, en las ciudades de Puebla, Puebla y Jalapa, Veracruz respectivamente.

Posteriormente por acuerdo de fecha 16 de junio de 2000, se crearon 3 Salas Regionales mas; la Tercera Sala Regional del Noroeste con sede en Culiacán estado de Sinaloa; Tercera Sala Regional del Norte–Centro con sede en Torreón estado de Coahuila y la Tercera Sala Regional Hidalgo– México; con sede en el Municipio de Tlanepantla, Estado de México, todas con inicio de actividades el 01 de noviembre de 2000.

La estructura del Tribunal Federal de Justicia Fiscal y Administrativa se ha venido modi?cando en la forma que se observa en los siguientes organigramas:

Ley Orgánica del 24 de diciembre de 1966, vigente hasta el 1 de agosto de 1978.

Pleno integrado por 22 magistrados, considerando al presidente del mismo.

Cada sala integrada por tres magistrados.

Jurisdicción en toda la República.

Ley orgánica del 1 de agosto de 1978.

Régimen transitorio del 1 de agosto al 31 de diciembre de 1978.

Sala Superior con nueve magistrados.

Salas regionales con tres magistrados y sede en el Distrito Federal.

Ver texto completo en archivo descargable en PDF

| Adjunto | Tamaño |

|---|---|

| Estructura y Funcionamiento del Tribunal Federal de Justicia Fiscal y Administrativa.pdf | 808.31 KB |